Extension d’alpha : une approche novatrice des actions de base

Les investisseurs et les investisseuses sur les marchés boursiers américains font face à un double défi : obtenir des rendements nets suffisants pour atteindre leurs objectifs à long terme tout en atténuant le risque dans un marché concentré et volatil. Par le passé, les stratégies actives traditionnelles à positions acheteur seulement ont eu du mal à générer suffisamment d’alpha après déduction des frais. Par conséquent, de nombreux investisseurs et investisseuses se sont tournés vers les stratégies de gestion passive. Bien que cette approche procure un encaissement du bêta efficace, il est difficile de générer des rendements excédentaires et d’éviter les risques de marché généralisés, y compris la concentration et la volatilité à la baisse. D’autres approches, comme les stratégies de fonds de couverture, visent à produire des rendements excédentaires plus élevés et une protection contre les baisses plus élevée que celles des fonds d’actions traditionnels à position acheteur uniquement. Toutefois, ces stratégies comportent souvent des frais, un effet de levier, des contraintes de risque et de liquidité élevés, ce qui les rend moins accessibles à de nombreux investisseurs et investisseuses.

Cela a entraîné une demande pour des stratégies d’actions non traditionnelles qui visent à produire des rendements plus élevés que ceux des fonds indiciels, tout en maintenant une exposition au marché de base et une gestion efficace du risque. Pour atteindre ces objectifs, les stratégies d’extension d’alpha sont devenues une solution intéressante, comblant l’écart entre les approches actives et passives traditionnelles et les portefeuilles de fonds de couverture. Une stratégie d’extension d’alpha offre la souplesse nécessaire pour tirer parti d’un potentiel d’alpha plus élevé à partir des positions acheteur et vendeur sans s’écarter considérablement des paramètres de risque des mandats traditionnels.

Qu’est-ce qu’une stratégie d’extension d’alpha?

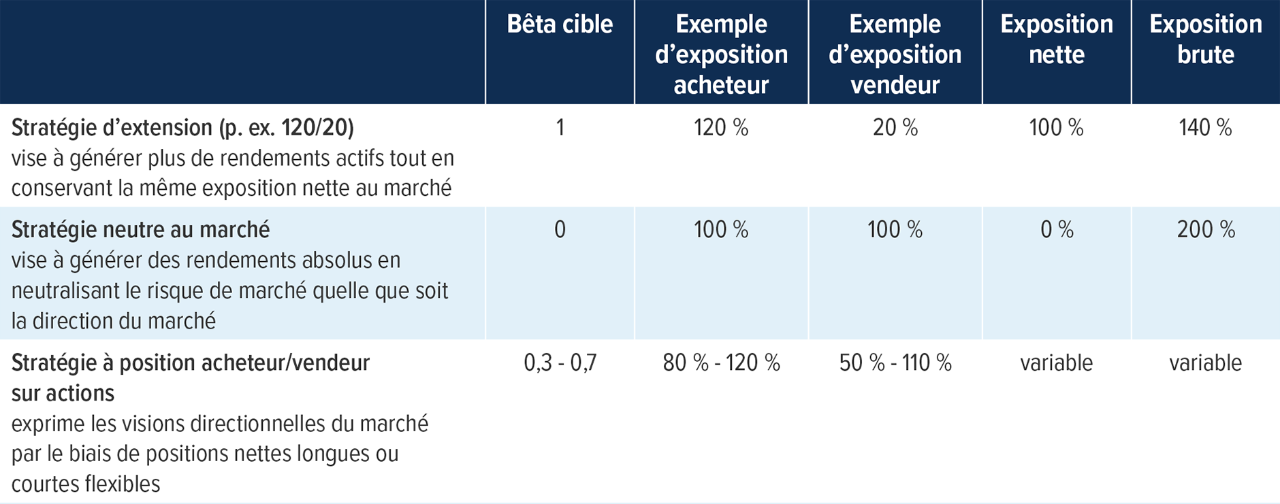

Les stratégies d’extension d’alpha permettent aux investisseurs et investisseuses d’adopter des positions acheteur et vendeur tout en conservant une exposition complète au marché (un bêta de un). Un exemple courant est la stratégie 120/20, où 120 % de l’actif du portefeuille est investi dans des positions acheteur et 20 % dans des positions vendeur, ce qui se traduit par une exposition nette au marché de 100 %.

Nous cherchons à distinguer les stratégies d’extension des stratégies d’actions neutres par rapport au marché et des stratégies de positions acheteur/vendeur, car elles présentent des caractéristiques semblables, mais diffèrent dans certains paramètres clés, comme l’exposition nette et brute et l’exposition au bêta. Voici quelques exemples de ces trois stratégies de vente à découvert.

Structure de la stratégie d’extension d’alpha

Une stratégie d’extension d’alpha comprend trois composantes principales :

- Vaste exposition au marché : les gestionnaires acquièrent une exposition à l’ensemble du marché tout en conservant la souplesse nécessaire pour prendre des positions actives dans les titres les plus fortement pondérés du marché.

- Compétences en matière de vente à découvert : les gestionnaires repèrent les actions susceptibles de sous-performer et prennent des positions vendeur en empruntant des actions, dans l’espoir de les racheter plus tard à un prix inférieur.

- Positions acheteur supplémentaires : le produit des liquidités provenant des ventes à découvert sert à acheter des positions acheteur supplémentaires dans des actions que les gestionnaires prévoient surpasser, ce qui permet d’investir dans des positions acheteur à forte conviction.

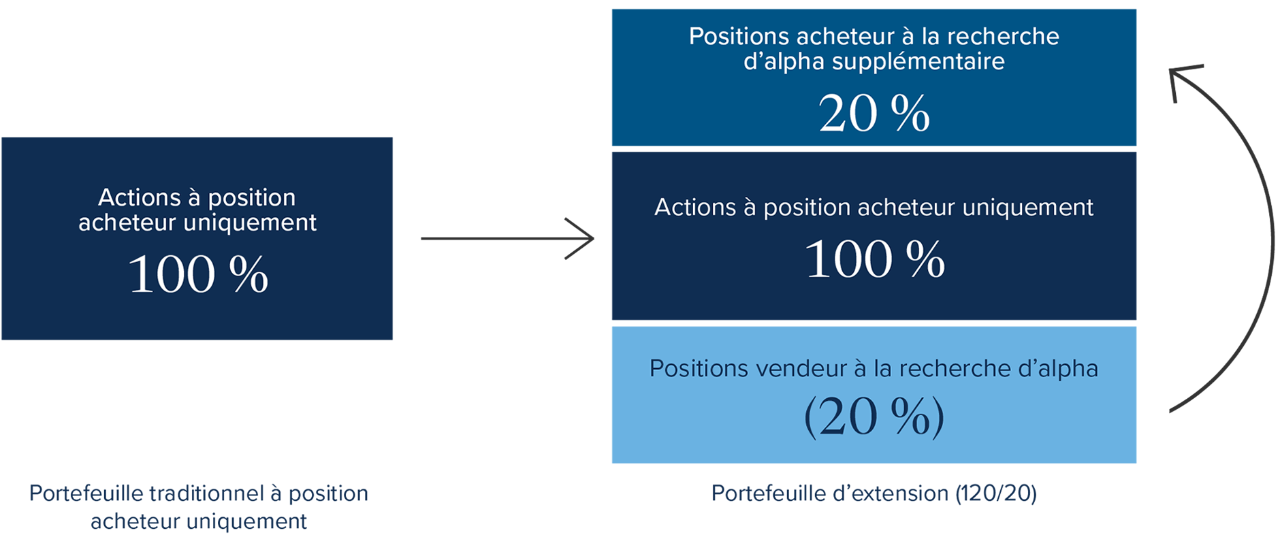

Dans l’exemple 120/20 ci-dessus, prenons un ou une gestionnaire qui commence par un portefeuille traditionnel d’actions à 100 % acheteur. S’il ou elle a 100 $ à investir, la totalité est investie dans des actions à positions acheteur seulement. Dans le cadre d’une stratégie d’extension d’alpha, le ou la gestionnaire investit toujours la totalité de la somme de 100 $ dans des actions à positions acheteur. De plus, il ou elle travaille avec un courtier pour prendre des positions vendeur sur des actions jugées surévaluées, empruntant des actions valant jusqu’à 20 % du portefeuille ou, dans ce cas, 20 $. Le gestionnaire vend ces actions empruntées sur le marché et utilise le produit pour investir 20 $ de plus dans des actions à positions acheteur uniquement de recherche d’alpha.

Le moment venu, le gestionnaire rachète les actions empruntées, idéalement à un prix inférieur, et tout bénéfice restant est réinvesti dans le fonds. Il en résulte un portefeuille légèrement à effet de levier dont l’exposition brute au marché est amplifiée à 140 %, ce qui reflète l’exposition combinée totale aux positions acheteur et vendeur, et une exposition nette au marché de 100 %, semblable à la stratégie de base traditionnelle initiale. D’autres variations, comme 130/30 ou 150/50, existent avec différents niveaux d’effet de levier et de vente à découvert.

Alpha transférable

L’un des principaux avantages des stratégies d’extension est la composante alpha transférable. L’exposition globale à 100 % du marché constitue le cœur du portefeuille. Les positions acheteur et vendeur additionnelles de 20 % chacune peuvent être allouées à des secteurs du marché offrant un plus grand potentiel de génération d’alpha, par exemple les titres de sociétés à moyenne capitalisation. Cela permet aux investisseurs et aux investisseuses d’ajouter un potentiel de production d’alpha supplémentaire à leur portefeuille d’actions de base sans modifier leur exposition globale au marché ou leur profil de risque par rapport à l’indice de référence.

Figure 1 : Stratégie traditionnelle de positions acheteur seulement par rapport à stratégie d’extension d’exposition

Comment le Fonds américain d’extension d’alpha Mackenzie QGE « transfère » l’alpha dans un portefeuille d’actions américaines

Pourquoi utiliser une stratégie d’extension d’alpha dans un portefeuille?

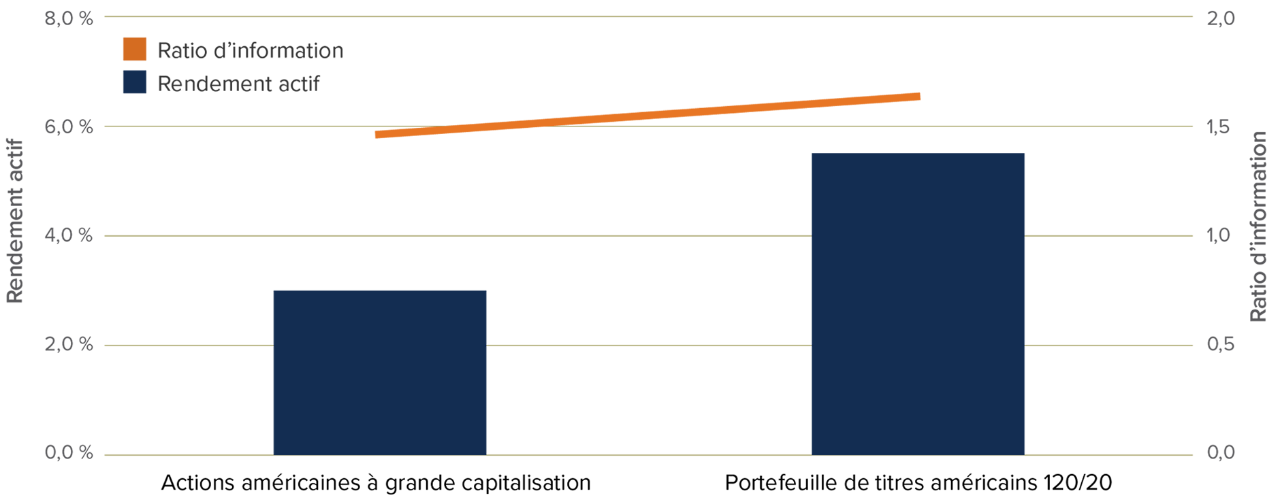

L’objectif d’une stratégie d’extension d’alpha est d’améliorer le potentiel de rendement corrigé du risque par rapport à un portefeuille traditionnel d’actions à position acheteur uniquement (voir la figure 2), au moyen d’une sélection de titres bien documentée en assouplissant les contraintes courantes pour permettre les positions vendeur. La vente à découvert permet d’atteindre deux objectifs :

- Elle permet aux gestionnaires d’exprimer leur point de vue sur les titres qui devraient enregistrer des rendements supérieurs et inférieurs, en tirant parti des fluctuations à la hausse et à la baisse des cours.

- Elle élargit davantage les occasions, car le produit de la vente à découvert peut être investi dans une exposition acheteur supplémentaire, ce qui crée une exposition acheteur totale de plus de 100 % du capital. Ensemble, les positions vendeur et les positions acheteur peuvent accroître le potentiel de génération d’alpha.

Figure 2 : Les portefeuilles d’extension offrent un rendement corrigé du risque plus élevé que les portefeuilles à positions acheteur seulement.

Sources : Portefeuilles hypothétiques simulés basés sur l’univers d’investissement américain de Mackenzie GQE au cours des 10 dernières années, du 31 octobre 2014 au 31 octobre 2024. À titre indicatif seulement.

Sources : Portefeuilles hypothétiques simulés basés sur l’univers d’investissement américain de Mackenzie GQE au cours des 10 dernières années, du 31 octobre 2014 au 31 octobre 2024. À titre indicatif seulement.

Les stratégies d’extension d’alpha sont particulièrement efficaces sur les marchés très liquides, comme les grandes capitalisations américaines, où il peut être difficile de générer un alpha constant. Les investisseurs et investisseuses déçus par les rendements excédentaires nets insuffisants des actions américaines à positions acheteur seulement pourraient sous-pondérer l’indice S&P 500 au profit des actions à petite capitalisation ou non américaines, ce qui accroît le risque de volatilité. Par ailleurs, elles pourraient abandonner la production active d’alpha et se tourner vers les placements à gestion passive, qui comportent également des risques de volatilité et de concentration semblables.

Les stratégies d’extension d’alpha conviennent particulièrement bien aux gestionnaires quantitatifs. Leurs processus systématiques leur permettent de modéliser et de classer les titres dans un vaste univers de placement, souvent quotidiennement, afin de maximiser les occasions. Cette approche offre un plus grand bassin d’actions potentielles pour les positions acheteur et vendeur.

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les placements dans les fonds communs ne sont pas garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire. Le contenu du présent document (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous ne sommes aucunement responsables de son utilisation.

Ce document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers concernant des événements futurs. Les renseignements prospectifs sont de par leur nature assujettis entre autres à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne vous fiez pas indûment aux énoncés prospectifs. Tout renseignement prospectif contenu dans les présentes n’est valable qu’au 22 avril 2025. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.

L’écart-type permet de mesurer la variabilité des rendements obtenus relativement au rendement moyen. Plus l’écart-type est élevé, plus l’éventail des rendements obtenus est vaste. L’écart-type est généralement utilisé comme mesure du risque.